无论是股市还是房市,都不可能只涨不跌,当资产价格远远高于其内在价值本身,市场最终会做出挤泡沫的反应,比如一次次的股市疯狂,上世纪末日本房市的疯狂,本世纪初美国房市的火爆,最终都演变成灾难性的后果。

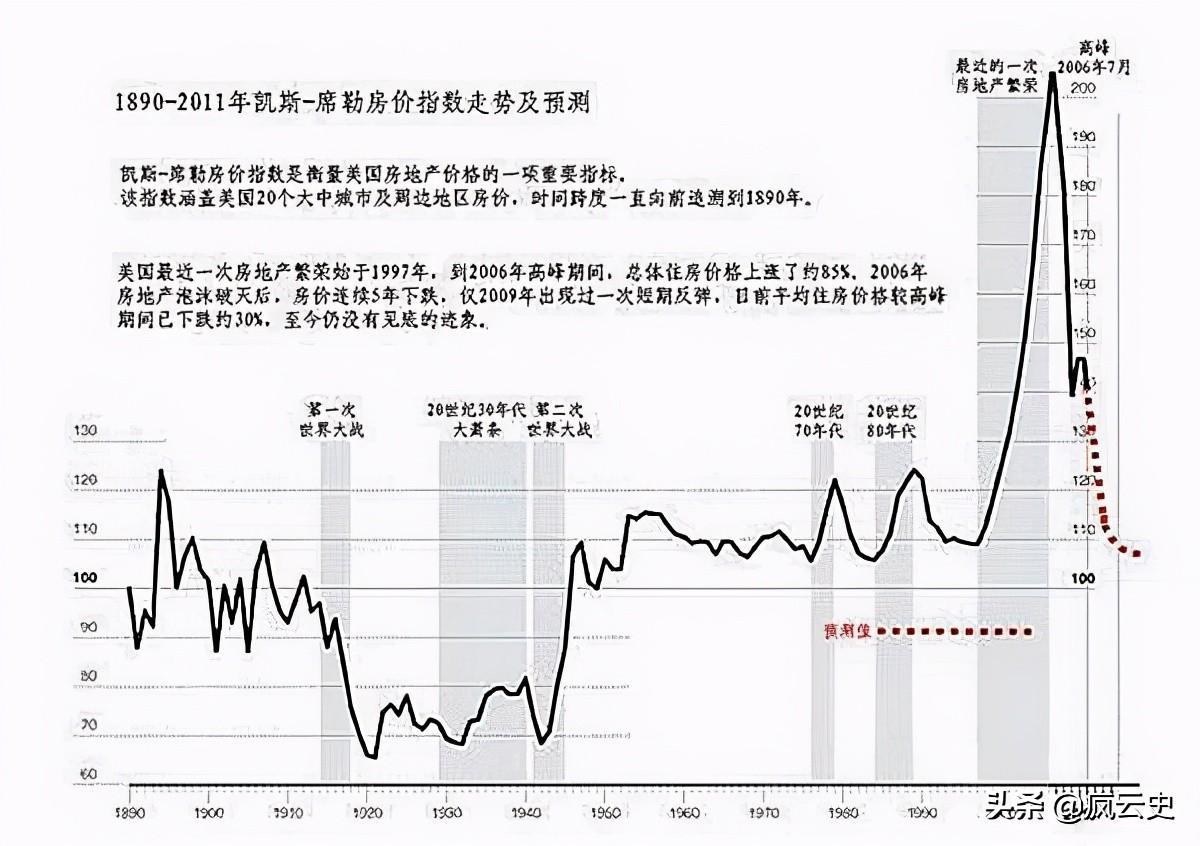

美国上一轮房产市场泡沫的破灭,还要追溯到上世纪的1987年,当时买房的美国民众,可谓是损失惨重。可是当本世纪初美国房价再次暴涨时,他们又忘了当初的伤痛,再次前仆后继投入到抢房大战中,到2006年6月,美国的房价达到顶峰时,许多美国人还在为没有及时买房或是少买了房子而懊恼不已。

但是仅仅一个月后,美国房市在经历五年多的暴涨后,开始急转直下,房价快速下跌,销量严重萎缩,那些高位买房的人欲哭无泪,上个月还懊悔没有多买房的则暗暗庆幸。

(次贷危机中倒闭的雷曼兄弟银行)

从2006年下半年起,美国所有大城市的街道上,到处都是房地产广告,降价促销、赠送面积,送全屋家电和汽车等促销方式层出不穷,但购房者仍然寥寥无几。

持续下跌的房价,让当初摇号买房时欢天喜地的中签者深套其中,与之一同被套的,还有为购房者发放贷款的银行,以及风险较高的次级抵押贷款金融公司。

一、次级贷款的形成

早在20世纪以前,美国人对于拥有住房并不感冒,宁可租房也不愿举债买房,这是因为当时的购房首付达到50%,所贷款项要在五年内付清,这就将大多数并不富有的家庭挡在了购房群体之外。

1932年,在胡佛总统主持下,为了帮助更多家庭拥有自有房屋,实现美国梦,银行推出了25到30年的低息购房贷款,从此,很多高风险人群也拥有了贷款购买自有住房的机会。克林顿后几任美国总统,更是不遗余力地以让民众拥有住房,作为自己的民生施政要点之一。

(两百年间美国房价走势)

从1995年克林顿宣布推进住房自有率开始,通过降低首付或零首付的方式,短短五年间,使得美国家庭的房屋自有率达到67%,此后的布什政府,也花费4亿美元打造美国梦住房首付计划,可以说,这两届政府对于当年美国房价泡沫的积累,均起到了推波助澜的作用。

另外,美国房市的上涨,和2000年美国互联网泡沫破裂后,为了刺激经济,美联储连续27次降息也有着直接关系,当时美国的利率仅为1%,极低的贷款成本使得房市获得快速上涨和动力。

2001年,美国房市随着居民购房热情的高涨开始升温,人们都希望通过买入房产,实现资产增值,而银行和房贷公司为了更多地发放贷款,实现高收益,开始降低房贷门槛,不仅推出零首付、零文件等贷款方式,一些信贷经理为了多拿佣金,甚至还主动帮助那些根本没有还款能力的穷人,伪造信用和收入文件,帮助他们成功获得房屋贷款。

(房市崩盘时的美国)

发放给信用风险较高客户的房贷,被称为次级贷款,和普通按揭贷款不同,这些人在零首付或是极低首付诱惑下,从次级放贷机构获得贷款,而放贷机构直接将房屋抵押的债权出售给银行,然后用收益再贷款,而银行又把这些房屋抵押权打包成债券,在资本市场发行。

可以看出,相对于优质客户的优惠低利率贷款,次级贷款的利率要高得多,银行收益大的同时风险也大。

还有一点要说明的是,和我们不同的是,美国的贷款一旦还不上,银行收回房屋拍卖后,即使所拍款项不能抵偿贷款,贷款者也无需再承担剩下的债务。也正是基于这一原因,很多没有节余的贫穷美国人,在次贷公司鼓动下,办理了零首付购房,按照次贷公司客户经理的说法,他们只须每月还取按揭贷款,等到房价高涨后一卖出,就能赚取一大笔钱,从而改变命运。

二、房市泡沫的破裂

房市的疯狂让美联储看到了隐忧,早在2002年一次会议上,格林斯潘就曾警告说:我们的房地产市场繁荣,其实是由大量增加的抵押贷款债务组成,而这种繁荣是不可持续的。

(次贷危机中的美国)

为了抑制房市投机,在格林斯潘主导下,从2003年开始到2006年,美联储连续17次加息,将基准利率从1%升至5.25%,贷款利率的上升,使得想要贷款购房的成本大幅增加,房市泡沫终于破裂。

从2006年7月开始,美国房市高位崩盘,房价一泻千里,随着房屋总价严重跌破所需归还贷款总额,一些人选择断供,另一些人原本抱着炒房的心态买房,根本没有能力持久支付高房贷,看到房价下跌,他们也选择弃房停供,房贷违约大量出现,进一步加剧了美国房市泡沫的破裂。

三、次贷危机的影响

进入2007年之后,美国次贷危机全面爆发,那些还不上贷款的房子被收回,可卖出的价格极低,这中间的差价损失,自然由放贷的银行或是次贷公司承担,这使得这些金融机构很快陷于困境。

2007年8月6日,美国住房抵押贷款公司宣布破产,8月16日,美国最大的抵押贷款商美国全国金融公司在破产前夜,得以从银行获得110亿美元紧急贷款才逃过一劫。此外,还有众多的金融机构宣布遭受巨额损失,它们或宣布破产或被低价收购。

(次贷危机引发的金融危机)

为了应对次贷危机引发的金融动荡,美联储向市场投放大量资金,并从9月份开始连续7次降息,将利率从5.25%在七个月内直接降至2%。但是这些措施仍然未能阻挡次贷危机向其它经济面扩散,美国经济陷于衰退之中。

2008年3月,次贷危机的脓包进一步破裂,华尔街五大投行之一的贝尔登流动性严重枯竭,短短十天内股价从77.32美元狂跌至30.85美元,为防止金融市场灾难性暴跌,在美联储和美国政府主导下,最终贝尔登以每股10美元的价格被摩根大通收购。

但是危机并没有停止,2008年7月11日,美国印地麦克银行因不堪巨额亏损和挤兑宣布倒闭,而美国住房贷款市场的两大巨头房利美和房地美,亏损也高达140亿美元,股价下跌了90%,为了避免更大的金融动荡,美国政府只得出手,出资2000亿美元接管了这两大巨头。

其后,美国第四大投行的雷曼兄弟宣布破产,第三大投行美林公司被美国银行收购,第一大投行高盛和第二大投行摩根士丹利转为普通商业银行,美国最大的华盛顿互惠银行被监管机构接管,次贷危机之下,五大投行全军覆没,华尔街淹没于金融海啸的哀嚎之中。

(金融危机中的华尔街交易员)

房价泡沫破裂下的普通民众也损失惨重,按旧金山联储的研究报告中所说,在2008年房市崩盘和经济衰退的双重打击下,每个美国人平均损失高达7万美元。房价下跌使得那些穷人们交的首付或是已经付出的房贷打了水漂,房子也被拍卖,很多家庭破产,穷人变得更穷,只得减少消费,整个社会经济也进一步恶化。